[SFA는 지금]사업다각화로 체질 확 바꿨다…밸류도 재평가될까②10년 넘게 시총 1조원대 유지, 매출처 다변화·M&A효과 영향 미미

김혜란 기자공개 2023-09-14 13:08:42

[편집자주]

SFA는 원래 디스플레이용 장비 전문기업이었다. 그러나 적극적으로 사업을 다각화해 2차전지와 유통, 반도체 장비 등 다양한 포트폴리오를 갖춘 기업으로 거듭났다. 한때 'K-디스플레이' 호황기에는 디스플레이 장비사로 2조원에 가까운 매출을 올리기도 했다. 디스플레이 시대가 저물어 가자 2차전지에서 새 먹거리를 찾았다. 이제는 디스플레이를 넘어 반도체와 2차전지 분야에서도 한국을 대표하는 소재·부품·장비 회사로 우뚝 섰다. SFA의 변신은 여전히 진행 중이다. SFA의 과거와 현재, 그리고 미래 청사진을 들여다본다.

이 기사는 2023년 09월 12일 10:06 thebell 에 표출된 기사입니다.

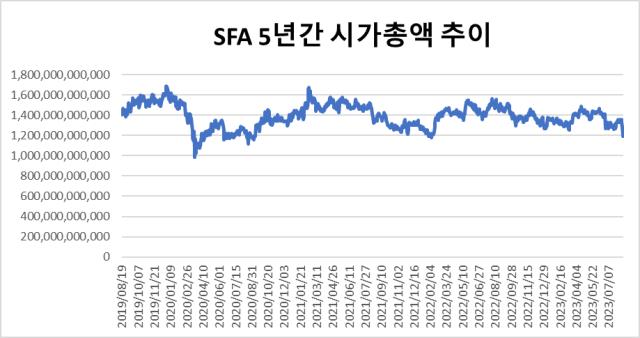

하지만 지난 11일 종가기준 SFA의 시가총액은 약 1조2000억원이다. 시총이 1조원을 돌파한 뒤 10여년이 훌쩍 넘었지만 기업가치는 크게 변하지 않은 셈이다. 과거 디스플레이 장비라는 단일 제품 판매에 의존하던 회사에서 첨단산업장비 전문기업으로 체질 개선을 이뤘지만 이에 대한 평가가 주가에 아직 반영되지 않은 것으로 해석된다. SFA가 2차전지 등으로 사업 분야를 넓힌 만큼 앞으로 기업가치 재평가도 이뤄질지가 관전포인트로 떠오른 셈이다.

◇디스플레이 업황 따라 움직인 주가…'비디스플레이' 가치 반영 언제?

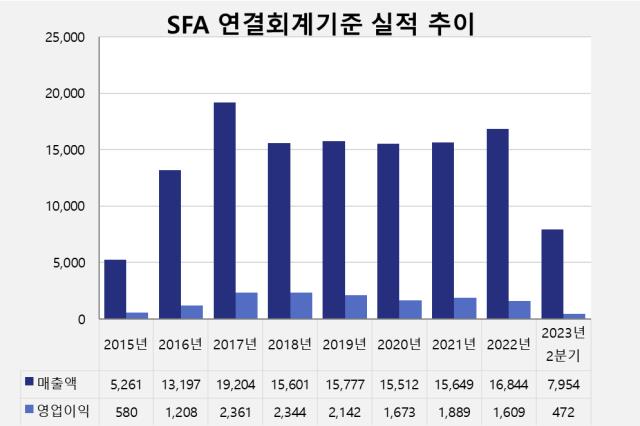

SFA는 2015년에서 2016~2017년 사이 별도기준 매출 퀀텀점프를 이뤄냈다. 2016년 삼성디스플레이가 총 4조원 규모의 투자비를 들여 충남 아산 A3 라인 증설에 들어가면서 장비 발주가 늘었기 때문이다. 2017년 처음으로 별도기준 조 단위 매출을 내며 정점을 찍고 이후 작년까지 5년간 평균 매출 8551억원을 유지 중이다. 주가도 실적 추세와 비슷한 흐름을 보여왔다.

2015년부터 2017년 사이 주가 급등 국면이 있었으나 이후부턴 큰 등락 없이 횡보세를 걸었다. 이후 주가 그래프의 움직임이 컸던 시기는 2019~2020년 사이다. 2019년 당시 시가총액은 1년 평균적으로 약 1조5000억원로 형성돼 있었으나 2020년 초 하락세로 전환됐다. 그간 주력 고객사인 삼성디스플레이의 투자가 주춤했다가 8세대 TV용 유기발광다이오드(OLED)에 대한 대규모 투자가 이뤄질 거란 기대감에 주가가 반등했던 것으로 보인다. 결과적으로 삼성디스플레이의 OLED 투자규모는 적었고 주가는 다시 하향국면으로 돌아섰다.

이후 SFA가 2차전지 사업에 진출하면서 주가도 점차 회복세를 탔지만 시총 1조원의 벽을 뛰어넘지는 못하고 있다. 디스플레이 기업들의 투자가 저조하면서 전방산업에 대한 부정적인 전망이 SFA의 기업가치에도 영향을 미치고 있는 것으로 보인다.

또 SFA는 적극적인 인수·합병(M&A)을 통해 몸집을 불리며 기업가치 제고에도 힘썼으나 자회사가 밸류에이션에 주는 긍정적인 영향도 미미한 것으로 보인다. SFA는 2016년 반도체 조립·테스트 사업을 맡는 OSAT(외주반도체패키지테스트) 업체 SFA 반도체를 인수해 후공정으로 사업 영역을 넓혔다. 올해 초엔 2차전지 전극공정 장비 전문업체 씨아이에스(CIS)를 인수하면서 2차전지 전 공정의 장비를 대부분 납품할 수 있는 장비 업체로 거듭났다.

다시 말해 SFA가 지난 5년간 2차전지 분야로의 사업 다각화, 매출처 다변화 결실을 이뤄냈지만 기업가치엔 아직 반영되지 않고 있다는 얘기다. 아직도 디스플레이 장비기업이란 이미지를 못벗어난 것이다. 반대로 회사의 취약점이었던 높은 디스플레이 편중도를 걷어내고 매출처 다변화를 이뤄냈으니 그만큼 밸류에이션을 재평가받을 여지가 남아 있다는 의미로도 해석할 수 있다.

SFA는 올해 2분기 기준 영업이익이 472억원을 기록했다. 지난해 한 해 영업이익 약 1609억원의 30% 수준에 불과하다. 매출은 2분기까지 7954억원으로 집계됐다. 전년 1조6844억원의 47% 정도다. 전반적으로 실적이 지난해에 비해 부진했다. 다만 이는 2차전지 사업 확장과도 연관이 있다.

2차전지 사업을 2020년부터 본격적으로 시작한 만큼 새롭게 개발한 장비와 프로젝트가 많아, 수주 후 실제 납품까지 원가 투입이 예상보다 많이 되면서 수익성이 떨어진 것으로 알려졌다. 앞으로 유사한 프로젝트를 많이 단행할수록 원가는 절감될 수 있다. SFA는 장비에 인공지능(AI) 기반 기술을 넣어 차별화하고 있는데 이러면 수익성도 개선될 것으로 기대하고 있다.

눈여겨볼 것은 수주잔고가 크게 늘었다는 점이다. SFA에 따르면 올해 연말까지 1조7000억원의 수주잔고를 올릴 것으로 추산된다. 지난해 연간 수주액인 1조930억원이었다. 수주를 확정하면 매출 인식까지는 최대 9개월이 걸리는데, 작년 수주가 오는 4분기부터 매출로 인식되기 시작하면서 실적 개선을 기대할 수 있다는 게 SFA의 설명이다.

여기에 올 초 인수한 2차전지 전극공정 장비 전문업체 CIS도 수주잔고가 8000억원에 육박한다. SFA와 CIS의 연결재무제표상 수주잔고를 합치면 2조5000억원이 넘는다. SFA는 CIS의 지분 30.17%를 보유 중으로 CIS를 1분기 중 종속기업으로 편입해 연결재무에 반영하고 있다.

SFA는 주가 부양을 위해 주주친화정책도 보완하고 있다. 배당금 지급액은 2018년과 2019년 각각 447억원, 428억원 규모에서 실적이 실적이 주춤한 2020년과 2021년에는 각각 354억원, 341억원을 집행했다. 지난해 배당금 지급액은 417억원이었다. 지난해에는 중간배당(120억원)도 있었다. 연간배당성향을 25~30%대 수준으로 높게 유지하고 있으나, 디스플레이 업황 악화에 따라 순이익 규모가 줄어 높은 배당성향에도 배당 전체 규모는 줄자 중간 배당을 통해 배당 총액을 늘린 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

김혜란 기자의 다른 기사 보기

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- '어닝서프라이즈' 파워넷 "성장 모멘텀 계속"

- 반도체·디스플레이 수주 증가 위지트, 역대 최대 실적

- SGA솔루션즈, 185억 CB 물량 '단계적 상환'

- 덕산일렉테라, 미국 공장에만 1000억 투입

- [Company Watch]CB 발행 나선 아이텍, 첨단반도체 테스트 역량 확대

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'