퇴직연금 적립금 지난해 4분기 11% 증가···개인형IRP, 올해 21% 성장

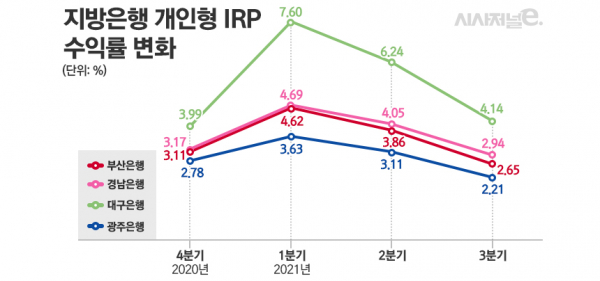

광주은행, 3분기 IRP수익률 2.21%로 최하···대구은행, 1분기 대비 3.46%p↓

[시사저널e=이기욱 기자] 세액공제 혜택 등으로 인해 퇴직연금 가입자가 늘어나는 연말정산 시즌을 맞이해 은행권이 IRP고객 유치에 힘을 쏟고 있는 가운데 수익률 부진을 겪고 있는 지방은행들의 고심이 깊어지고 있다. 시중은행들에 비해 상대적으로 고액자산가 고객들에 대한 접근성이 떨어지는 지방은행들의 경우 높은 수익률을 바탕으로 경쟁사들과의 차별성을 확보할 필요가 있으나 하반기부터 이어지고 있는 증시 부진 등의 영향으로 수익률 개선에 어려움을 겪고 있다.

부산은행, 경남은행, 광주은행 등은 주요 시중은행들에 비해 오히려 낮은 수익률을 유지하고 있는 것으로 나타났으며 그동안 업계 최고 수준을 수익률을 자랑했던 대구은행마저 급격한 수익률 악화를 겪고 있다. 은행권에서 지방은행들이 선도적으로 도입했던 수수료 면제 정책 역시 시중은행으로 점차 확대되고 있어 지방은행의 경쟁력은 더욱 약화될 것으로 우려된다.

◇은행권 IRP 시장 성장세 지속···하나·신한은행 등 경품 이벤트 실시

6일 업계에 따르면 퇴직연금 시장의 ‘대목’으로 평가받는 연말을 맞이해 주요 은행들은 퇴직연금 영업력 강화에 총력을 기울이고 있다. 개인형IRP의 경우 연 700만원까지 세액공제를 받을 수 있기 때문에 연말에 개인 고객들의 가입이 늘어나는 경향이 있으며 확정급여형(DB형), 확정기여형(DC형) 역시 법인 고객들과의 계약이 연말에 많이 이뤄지기 때문에 연말 영업이 연간 실적에 큰 영향을 미치는 것으로 전해진다.

실제로 지난해 3분기말 5개 시중은행(KB국민·신한·하나·우리·NH농협은행)과 4개 지방은행(부산·경남·대구·광주은행)의 전체 퇴직연금 적립금은 94조7328억원이었으나 4분기말 105조2115억원으로 10조4787억원 증가했다. 증가율은 11.06%로 직전 분기인 3분기(1.59%)와 바로 다음 분기인 올해 1분기(1.78%)보다 10%포인트 가량 높은 것으로 나타났다.

은행권은 올해 4분기에도 크게 늘어날 것으로 예상되는 퇴직연금 고객들을 유치하기 위해 다양한 방식을 활용하고 있다. 대표적으로 신한금융그룹의 경우 이례적으로 담당 임원인 이병철 신한금융 퇴직연금 사업그룹장이 유튜브 광고 영상에 직접 출연하며 큰 주목을 받은 바 있다.

특히 올해 꾸준히 성장세를 이어오고 있는 개인형IRP 시장에 대한 경쟁이 치열하게 이뤄지고 있다. 국내 은행권의 개인형IRP 적립금은 지난해 3분기말 19조903억원에서 4분기 20조1820억원으로 11.09% 증가한 이후에도 1분기(11.25%), 2분기(5.22%), 3분기(3.72%) 높은 증가율을 이어오고 있다.

지난해말 대비 증가율은 21.41%에 달한다. DB형의 경우 적립금이 지난해말 48조5033억원에서 올해 3분기말 47조5337억원으로 오히려 2% 감소했으며 DC형도 같은 기간 4.01% 늘어나는데 그쳤다. 개인형 IRP시장의 성장세는 직접 투자에 대한 고객들의 관심 증가 등에 영향을 받은 것으로 분석된다.

하나은행은 개인형IRP 고객들을 늘리기 위해 지난 1일부터 개인형IRP 신규 고객 및 추가납입 고객들을 위한 경품 이벤트를 진행하고 있으며 신한은행도 연말까지 개인형IRP 고객들을 위한 경품 이벤트를 실시한다.

◇수익률 1위 대구은행, 7.6%→4.14%로 하락···수수료 면제 정책 효과도 ‘글쎄’

지방은행들 역시 개인형 IRP고객 유치전에 한창이다. BNK금융그룹의 부산은행과 경남은행은 은행권에서 최초로 증권사들이 활용하고 있는 ‘수수료 면제’ 카드를 꺼내들었으며 JB금융그룹의 광주은행도 지난 3일 ‘아무튼 개인형IRP, 든든한 연금준비’ 경품 증정식을 진행하는 등 본격적인 경쟁에 동참했다.

하지만 지방은행들의 이러한 노력들이 실제로 퇴직연금 시장의 비중 확대로 이어지기는 쉽지 않을 것으로 평가받고 있다. 지방은행의 특성상 고액자산가 고객들에 대한 접근성이 시중은행에 비해 떨어진다는 핸디캡이 있으며 개인형IRP 가입의 가장 중요한 요소인 수익률도 시중은행들에 비해 부진하기 때문이다. KB금융경영연구소가 발간한 ‘2021 한국부자보고서’에 따르면 현금과 예적금, 보험, 주식, 채권 등 금융투자상품에 예치된 자산이 10억원 이상인 부자의 70.4%가 서울·경기·인천에 거주 중인 것으로 나타났다.

지난 3분기 기준 광주은행의 개인형IRP 수익률은 2.21%로 4개 지방은행과 5개 시중은행을 통틀어 가장 낮은 것으로 나타났다. 부산은행과 경남은행의 수익률은 보다 높은 2.65%, 2.94%로 집계됐으나 하나은행(3.78%), 신한은행(3.61%), KB국민은행(3.41%) 등 주요은행들에 뒤처지고 있다.

그나마 높은 수익률을 바탕으로 퇴직연금 시장에서 선전을 보여주고 있던 대구은행도 최근 수익률이 급격하게 하락하고 있다. 지난 1분기 7.6%의 수익률로 은행권 1위를 기록했던 대구은행은 2분기와 3분기 각각 6.24%, 4.14%로 하락했다. 같은 기간 다른 은행들도 국내 증시 부진 등의 영향으로 모두 수익률이 하락했으나 그 하락폭은 대구은행이 3.46%포인트로 가장 크다. 그 다음으로 하락폭이 큰 국민은행(2.36%포인트)과도 1%포인트 이상 차이가 난다.

지방은행이 시중은행과의 차별성을 확보하기 위해 활용하고 있는 수수료 면제 정책도 점차 시중은행으로 확대되는 분위기다. 우리은행은 지난 10월부터 인터넷뱅킹과 우리WON(원)뱅킹 등 비대면 채널을 통해 개인형IRP에 가입한 모든 고객에게 운용 및 자산관리수수료를 받지 않고 있다.

한 은행권 관계자는 “지방은행이 전체 IRP시장에서 차지하는 비중 자체가 5% 미만으로 작은 상황”이라며 “자산운용 규모의 차이는 점차 자산운용 역량 차이로 나타날 가능성이 높다”고 말했다. 이어 “증권사와의 경쟁도 점차 심화되고 있기 때문에 퇴직연금 시장 내 포지셔닝에 대한 고민이 더욱 깊어질 것”이라고 설명했다.