기아차주가가 '애플카' 협력설 영향으로 천정부지로 치솟고 있다. 기아차주가는 코로나 영향이 공포감을 극대화하던 지난해 3월 2만2000원대였다. 지난 2월 1일 10만2000원까지 올랐으니 1년 사이 거의 5배나 뛴 셈이다.

기아차주가 상승은 특히 지난1월 중순이후 애플과의 '애플카' 협력 방안이 논의중이라는 소식이 전하면서 60% 가까이 급등했다. 자동차 제조업체가, 그것도 코로나 영향권이 가시지 않은 점을 감안하면 '비이성적 과열'이라고 진단하는 게 무리일까.

'애플카' 기대감에 기아차를 담은 개인투자자들이 '상투'를 잡은 건 아닌지 우려된다. 지난 1월 중순이후 개인 투자자들은 기아차를 무려 1조원 가까이 쓸어 담았다. 외국인은 이 틈을 노려 열심히 매도중이다. 외인은 2018년 5월부터 기아차주식을 끊임없이 매도하고 있다. 기관은 작년3월부터 지속적으로 매수해 오다 6만원을 넘는 순간부터 매도에 나서고 있다.

개인 투자자들은 3가지를 고민해 봐야 한다. 우선 '애플카' 협력이 결정된 게 아니다는 점이다.

미 CNBC는 3일(현지시간) 소식통들을 인용해 미 조지아주(州) 웨스트포인트의 기아 조립공장에서 애플 브랜드를 단 자율주행 전기차를 제조하기 위한 협상이 마무리 단계에 근접했다고 밝혔다. 애플카를 2024년부터 생산 예정이지만 늦춰질 수도 있다고 보도했다.

또 소식통들은 아직 애플과 현대·기아차 사이에 최종 합의는 이뤄지지 않았으며 애플이 다른 완성차 업체와 손을 잡을 수도 있다고 전했다.

기아차가 애플 파트너로 선정됐다고 치자. 과연 호재일까. 애플의 기존 비즈니스 관행을 놓고 볼 때 하청업체로 전락할 가능성은 매우 높다. 설계와 자율주행의 핵심 기술인 라이더 등은 당연히 애플이 개발한다고 봐야 한다. 아이폰을 생산하는 폭스콘의 영업이익률이 5% 미만인 점을 놓고 보면 기아차 입장에서 쌍수들고 환영할 일은 아닌 것만은 분명하다.

둘 째 애플과의 협력은 아직 먼 미래의 일이다. 전기 자율주행차 시장은 하루가 다르게 바뀔 정도로 급변하고 있다. IT분야에서 시쳇말로 방뀌깨나 뀐다는 글로벌업체들은 다 뛰어 들었다. 전기차 시장에서 선두를 달리고 있는 테슬라가 단연 앞서고 있다는 점 외에 판도가 어떻게 변할 지 아무도 모른다는 게 정확한 판단이다.

셋째, 현재로선 기아차에서 '애플'이 중요한 게 아니다는 점이다. 기아차 주가 상승은 실적이 뒷받침돼고 있어서다. 기아차의 4분기 매출액과 영업이익은 16조9000억원, 1조.2800억원이다. 컨센서스 영업이익(9915억원)을 29% 상회하는 어닝 서프라이즈였다.

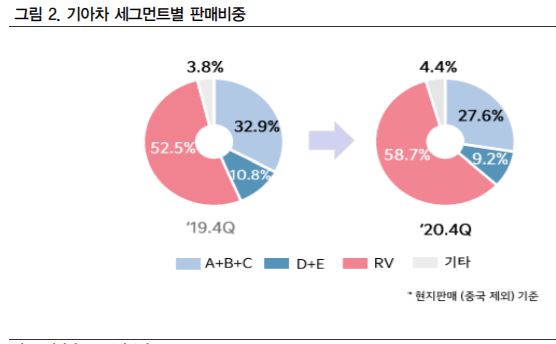

특히 영업이익률은 7.6%를 기록했다. 이는 2013년 2분기 8.6% 이후로 분기 기준 최고 수준이다. 카니발 쏘렌토 텔루로이드 등 SUV가 주력인 기아차의 수익률은 현대차(6% 4분기 기준)보다 앞서 있다.

메리츠증권 김준성애널리스트는 "코로나가 엄습했음에도 기아차는 5분기 연속 기대치를 상회하는 실적을 올렸다"고 호평했다. 물론 기저효과 영향도 적지 않다. 현대 기아차는 3년 연속 리콜 비용을 각각 조 단위의 현금을 상각 처리했다.

대부분의 증권사들은 기아차의 실적이 당분간 '쾌속 질주'할 것으로 보고 목표가를 10만~12만원으로 상향 조정했다. 하지만 어떤 증권사도 애플과의 협력을 호재로 주가에 반영하지는 않았다. 그렇다면 실적 호조로 1년 사이 주가가 5배나 뛴 점을 어떻게 봐야 할까. 투자자 스스로 고민해봐야 하지 않을 까.